更新日:2025年3月7日 | Yuina

フリーランスや個人事業主にとって、働けなくなることは収入が止まることを意味します。会社員のように傷病手当金や雇用保険がなく、病気やケガで仕事ができなくなったときの備えがなければ、生活が厳しくなるかもしれません。

所得保障保険(就業不能保険)は、そんな不安を減らすための保険です。月々の保険料を支払うことで、働けなくなった際に収入の一部を補うことができます。

この記事では、フリーランスに必要な収入補償について詳しく解説し、どんな人に向いているのかをわかりやすく説明します。収入が不安定になりがちな働き方だからこそ、しっかり備えて、安心して本業に集中できる環境を整えることが大切です。

良い点として、働けなくなったときに毎月の生活費を補うことができるため、大切な仕事に安心して取り組めます。保険料は定期保険よりも低めに設定されていることが多く、収入に応じて必要な補償額を決められる点も魅力です。非喫煙者や健康状態が良い場合、保険料が割引されることもあります。

一方で、解約返戻金がないため、途中で解約しても支払った保険料は戻りません。支給される保険金の総額が時間とともに減る仕組みになっているため、大きな出費には向きません。契約内容によっては免責期間があり、すぐに保険金が受け取れない場合もあります。

フリーランスは、収入が不安定になりやすく、仕事ができなくなったときのリスクが大きい働き方です。もしものときに安心して生活を続けるために、必要な補償をしっかりと考えることが大切です。

| 順位 | 1位 | 2位 | 3位 |

| サービス | FREENANCE | labol | ペイトナー ファクタリング |

| 特徴 | FREENANCEはフリーランス向けに様々なサービスを提供するプラットフォームです。主要な機能には、屋号やペンネームでも開設できる収納代行用のフリーナンス口座、請求書の即日払いによる資金繰りサポート、基本保険の「あんしん補償Basic」、および幅広いトラブルをカバーする「あんしん補償プラス」などがあります。さらに、ビジネス用のバーチャルオフィスサービスや、Adobe CCの15%割引利用が可能です。会費無料の「フリー」プランから、より充実した補償内容を提供する「レギュラー」、「プレミアム」プランまで選べます。 | labolはフリーランス・個人事業主向けの資金調達サービスを提供する請求書買取(ファクタリング)サービスです。最短60分での入金や24時間365日の振込対応が可能で、Web完結型の申請プロセスを採用しています。決算書や契約書の提出が不要で、独立直後や新規取引先の請求書も買取対象となります。取引先に通知されることはなく、1万円からの少額利用が可能で、手数料は一律買取額の10%です。Googleクチコミでも高評価を得ており、信頼性の高いサービスです。 | ペイトナー ファクタリングはフリーランス・個人事業主向けの請求書買取サービスです。取引先への請求書を最短10分で現金化し、報酬を即日受け取ることができます。事業計画書や決算書などの書類提出は不要で、支払いサイト70日以内の請求書が対象です。登録から振込までが迅速に完了し、手数料は10%のみ。立替資金が必要な場合や支払いサイクルが長いといった悩みを解消することができます。簡単な手続きで利用できるため、多くのフリーランスに支持されています。 |

| 概要 | フリープラン:無料 レギュラープラン:月額490円(年払い5,880円) プレミアムプラン:月額980円(年払い11,760円) |

買取手数料:一律買取額の10% | 初期費用:0円、月額費用:0円、サービス利用料:10% |

| 運営会社 | GMOクリエイターズネットワーク株式会社 | 株式会社ラボル | ペイトナー株式会社 |

| ポイント | 仕事のミスに関する損害の保障もサポートしてくれる全方位型の保険 | 他サービスで断られた方でも利用可能。買取率が高いのがすごい | 最短10分で入金。すぐに現金化したいならここが優秀 |

| 詳細 |

|

|

|

フリーランスのための所得保障保険(就業不能保険)比較

病気やケガで仕事ができなくなったら、収入はどうなりますか? フリーランスや個人事業主は、会社員のような手厚い保障がありません。だからこそ、所得保障保険(就業不能保険)が大切です。各社の保険を比較し、自分に合ったものを見つけましょう。

フリーナンス(GMOクリエイターズネットワーク):業務過誤も適用可能

請求書の買取や所得補償など、資金繰りの不安を減らすサポートが充実しています。特に、手数料が低く、即日で資金を確保できる点が魅力です。

急な支払いが必要なときや、病気やケガで働けなくなったときに備えておくことで、より安定した仕事環境を作れます。

- 請求書の即日買取:手数料3〜10%で請求書を現金化できます

- 所得補償保険がついている:病気やケガで働けなくなったときの補償があります

- 銀行融資のような面倒な審査が不要:即日払いが可能で、素早く資金を確保できます

- フリーランス特化型の補償:仕事のミスや事故に対する保険も充実しています

- 利用手数料無料:基本的な利用にはコストがかかりません

- 与信スコア制度あり:利用実績によって手数料が下がり、買取上限額が上がる仕組みがあります

- 取引先に通知されずに資金化できる:安心して資金を確保できます

- 審査が比較的通りやすい:フリーランスや個人事業主向けのサービスなので、柔軟に対応してもらえます

- 補償プランが豊富:仕事のリスクに備えた保険が充実しています

レビューや感想まとめ

「資金繰りが苦しいときに助かりました。銀行融資よりもスムーズで、即日払いができるので、急な支払いにも対応できます。」(40代・Webディレクター)

「支払いサイトの都合でお金が入るタイミングがバラバラでしたが、即日払いのおかげでスケジュールを安定させることができました。手数料はかかりますが、その分の価値はあります。」(50代・コンサルタント)

「仕事中のミスによる損害補償があるのは安心です。フリーランスはリスク管理が大変ですが、補償があることで精神的にも楽になりました。」(40代・ライター)

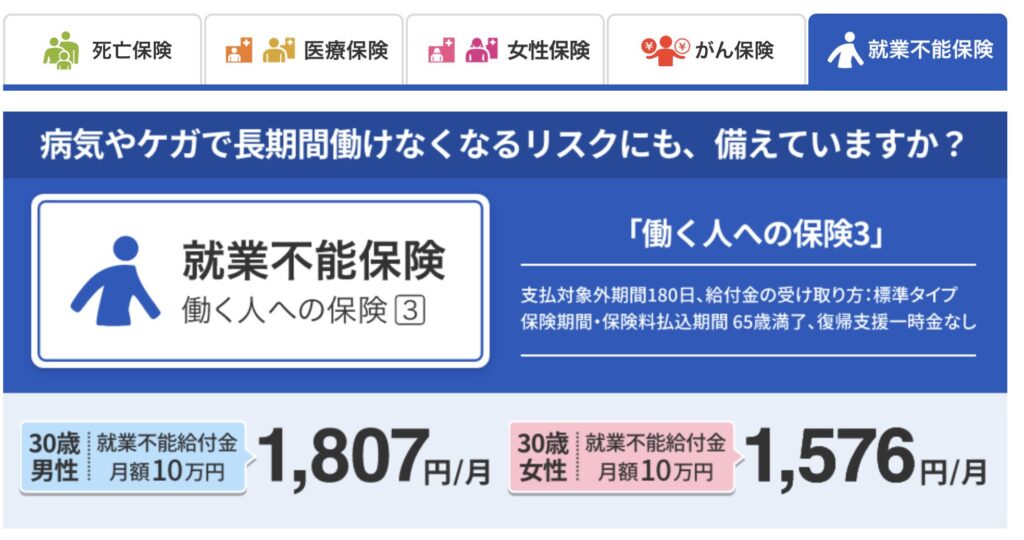

ライフネット生命(働く人への保険3)

ライフネット生命「働く人への保険3」は、病気やケガで働けなくなったときに収入を守るための就業不能保険です。

入院や在宅療養の期間もカバーされ、メンタル疾患にも対応。ハーフタイプ+免責期間180日を選ぶと保険料が大幅に安くなるのも特徴です。フリーランスや個人事業主にとって、安心して働き続けるための重要な備えとなるでしょう。

- メンタル疾患も保障対象:入院または障害等級2級以上で給付が受けられます

- 復帰支援一時金がある:仕事に復帰した後の収入減を補えます

- 入院・在宅療養の保障あり:治療中の生活も支えられます

- 免責期間を180日にすると保険料が安くなる:コストを抑えたい人に適しています

- 就業不能時の保障が充実:働けなくなったときに定期的に給付金を受け取れます

- 主婦・主夫も加入可能:家庭を支える人も対象です

- 保障額の選択肢が広い:自営業やフリーランスでも最大50万円まで設定可能

- 長期間の支払いが可能:特定の条件を満たせば、就業不能が続く間ずっと保障を受けられます

- ハーフタイプを選択できる:傷病手当金が出る会社員なら保険料を抑えられます

レビューや感想まとめ

「フリーランスなので、働けなくなったときのことがずっと心配でした。この保険なら、病気やケガで仕事を休んでも収入がゼロになることはなく、安心して治療に専念できます。」(40代・デザイナー)

「メンタル疾患の保障があるのがよかったです。仕事のストレスで体調を崩したときに助けてもらいました。オプションの復帰支援一時金もあって、仕事に戻るときも安心できました。」(30代・ライター)

「免責期間180日で契約しました。貯金が少しあればこの期間はなんとかなるので、その分保険料が安く抑えられました。長期で考えるとお得に感じます。」(50代・コンサルタント)

SBI生命(働く人のたより)

SBI生命「働く人のたより」は、病気やケガで働けなくなったときの収入を守るための就業不能保険です。

全疾病型やがん保障型など、自分に合った保障を選べるのが特徴です。満額タイプとハーフタイプがあり、職業やライフスタイルに合わせて保険料を調整できるので、会社員・自営業・主婦(主夫)など幅広い人が利用しやすい設計になっています。

- 保険料が業界最安水準:コストを抑えつつ安心を確保できます

- 給付金の受け取り方が選べる:「満額タイプ」と「ハーフタイプ」の2種類から選択可能

- 精神疾患も保障対象:全疾病型なら通算18回まで給付されます

- 主婦・主夫も加入可能:就業不能時の家事代行やベビーシッター費用に備えられます

- 選べる保険期間:60歳・65歳・70歳満了から選択可能

- 解約返戻金なしで割安な保険料:必要な保障に特化した設計です

- 支払対象外期間60日間:この期間を超えれば毎月給付金を受け取れます

- 健康状態によっては加入しやすい:他社より柔軟な基準で審査を行っています

- インターネット申し込み対応:手続きが簡単でスムーズです

レビューや感想まとめ

「フリーランスは収入が不安定なので、病気で働けなくなったときの保障がほしかったです。精神疾患までカバーされている全疾病型を選びました。」(40代・ライター)

「SBIグループの会社なので安心感がありました。保険料が安く、長期的に支払っていけると感じたのが決め手です。」(30代・エンジニア)

「契約手続きが簡単で助かりました。ネットで申し込んでスムーズに進められたので、仕事をしながらでも負担が少なかったです。」(50代・コンサルタント)

アクサ生命(アクサのネット完結 働けないときの安心)

アクサ生命「アクサのネット完結働けないときの安心」は、病気やケガで働けなくなったときに収入をサポートする就業不能保険です。

ハーフタイプと満額タイプの2種類があり、会社員や自営業など働き方に合わせて選べます。精神疾患の保障もあり、長期的なリスクに備えられるのが特徴です。手続きはネットで完結でき、安心して働き続けるための備えとして多くの人に選ばれています。

- 満額タイプとハーフタイプの2種類から選べる:保険料を抑えたい人向けのプランもあります

- 精神疾患も保障対象:最大18回まで給付されます

- 就業不能状態が続く限り毎月給付:長期間の保障が可能です

- 入院・在宅療養・障害等級もカバー:幅広いケースで支払い対象になります

- 公的保障の不足を補える:傷病手当金では足りない分をカバーできます

- ネットで手続きが完結:申し込みがスムーズです

- 保険料が手頃な設計:生活費に影響しにくい料金プランです

- 必要に応じて保障額を調整可能:ライフステージに合わせた設定ができます

レビューや感想まとめ

「フリーランスになり、働けなくなったときの収入が不安でした。精神疾患まで保障されているので、安心感があります。」(40代・グラフィックデザイナー)

「保険料と保障のバランスがいいと思いました。万が一のとき、家族の生活を守れるのが魅力です。」(30代・カメラマン)

「ネットで契約できて簡単でした。会社員と違い傷病手当金がないので、こういう保険があると助かります。」(50代・ライター)

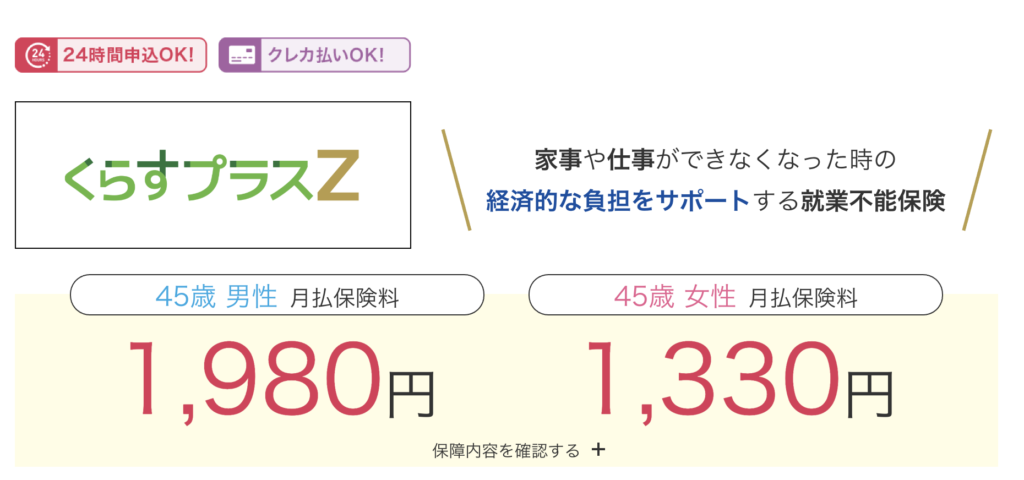

チューリッヒ生命(くらすプラスZ)

チューリッヒ生命「くらすプラスZ」は、働けなくなったときに毎月の収入を補う就業不能保険です。

免責期間がなく、入院や医師の指示による在宅治療でも保険金を受け取れます。特に40代以降は保険料が安く、長期間の保障が続くのが特徴です。公的制度と連動しているため、給付条件がわかりやすく、長期的なリスクに備えられます。

- 免責期間なし:条件を満たせばすぐに保険金を受け取れます

- 公的制度と連動:給付条件が明確で安心です

- メンタル疾患も保障対象:ただし条件はやや厳しめです

- 40代以降の保険料が安い:年齢が上がるほど負担が減ります

- 長期収入サポートあり:障害等級の認定を受けた後は保険期間満了まで給付されます

- 短期収入サポート付き:10日以上の入院や在宅療養で給付金を受け取れます

- 個人事業主向け:収入が不安定な人に適した設計です

レビューや感想まとめ

「フリーランスなので、収入がなくなるのが怖かったです。免責期間がないのが決め手でした。」(30代・デザイナー)

「40代以降の保険料が安く、障害等級の認定後はずっと保障される点が安心でした。」(50代・ライター)

「公的制度と連動していてシンプルです。手続きを迷わず進められました。」(40代・プログラマー)

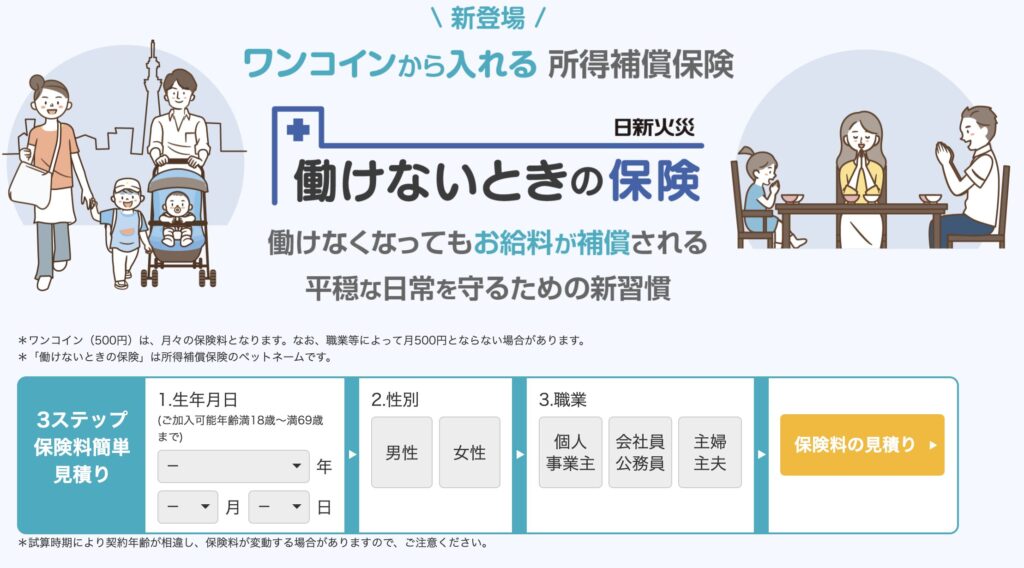

日新火災(働けないときの保険)

日新火災「働けないときの保険」は、病気やケガで仕事ができなくなったときの収入減少をカバーする所得補償保険です。

わずか月500円~の保険料で、24時間365日、国内・海外問わず補償が受けられます。個人事業主の収入リスクに備え、家計の安心を守る設計になっています。

- 免責期間が短い:受取までの待ち時間が少なく、すぐに補償されます

- 24時間・365日補償:国内・海外のどこでも病気やケガによる就業不能をサポートします

- 月々わずかな保険料:職業によりますが、月500円~加入できます

- 三大疾病や後遺障害の補償:オプションで手厚い補償を追加可能です

- オンライン申し込みで8%割引:Web手続きなら保険料をさらに節約できます

- フリーランスや個人事業主向け:収入が不安定な人に最適です

レビューや感想まとめ

「収入が止まるのが怖かったので加入しました。負担が少なく、安心感があります。」(30代・デザイナー)

「免責期間が短く、すぐに補償が受けられるのが助かります。会社員よりもリスクが高い自営業には必要です。」(40代・ライター)

「医師の診査なしで申し込めるのが便利でした。ネットで手続きが完結するのも良いです。」(50代・フリーランス)

あいおいニッセイ同和損保(働くエール)

あいおいニッセイ同和損保「働くエール」は、病気やケガで働けなくなったときの収入減少を補償する保険です。

特約をつければ妊娠による働けないリスクにも対応できます。フリーランスや個人事業主が安心して仕事に専念できるようサポートする設計になっています。

- 最長2年間の補償:病気やケガで働けなくなっても、最大2年分の収入をサポートします

- 妊娠による入院も補償:特約をつけることで妊娠に伴う入院や療養時の収入減少もカバーします

- 免責期間7日間:働けなくなってから7日後から保険金の受け取りが可能です

- 収入の50%または70%まで設定可能:生活に必要な金額を選べます

- 申込みが簡単:医師の診査が不要で、ネットから簡単に申し込めます

レビューや感想まとめ

「フリーランスなので収入が止まると本当に困ります。この保険は免責期間が短く、すぐに補償されるので安心感があります。」(30代・デザイナー)

「妊娠中に切迫早産で入院しました。特約のおかげで収入が途絶えず、安心して療養できました。」(40代・ライター)

「長期間の入院にも対応していて、仕事ができなくなったときの負担が減りました。個人事業主には心強い保険です。」(50代・カメラマン)

三井住友海上(所得補償保険)

三井住友海上の所得補償保険は、病気やケガで働けなくなったときの収入減少をカバーする保険です。

フリーランスや個人事業主が仕事に集中しやすくなるよう、収入が途絶えるリスクを減らす仕組みが整っています。

- 免責期間7日間:働けなくなった7日後から補償が始まります

- 最長2年間の補償が可能:長引く病気やケガにも対応できます

- 収入に応じて補償額を選べる:収入の範囲内で無理なく設定できます

- 仕事中・旅行中問わず補償:国内外どこでのケガや病気でも対象です

- 骨髄提供による入院も補償:社会貢献の負担を減らせます

- 医師の診査不要で申し込み可能:手続きが簡単で、すぐ加入できます

レビューや感想まとめ

「フリーランスなので、収入が止まるのが一番怖かったです。この保険なら働けなくなったときも安心できます。」(40代・デザイナー)

「急な入院で1ヶ月仕事ができませんでしたが、この保険があったおかげで生活費に困りませんでした。」(30代・ライター)

「仕事でのケガもカバーされるので、リスクが高い職業の人にはとても役立ちます。」(50代・カメラマン)

Tokio Marine X少額短期保険(所得減少に備える保険)

Tokio Marine X「所得減少に備える保険」は、病気やケガだけでなく、会社の倒産やリストラによる失業も補償する保険です。

フリーランスや個人事業主も加入でき、万が一の収入減少に対応することで、仕事に集中しやすくなります。

- 保険料は月600円から:少ない負担で始められます

- 就業不能時の日額補償:1日最大1万円まで受け取れます

- 倒産やリストラも補償:失業期間に応じて年収の最大7割までカバーされます

- 契約はスマホで完結:申し込みが簡単で、医師の診査も不要です

- 補償プランを選べる:日額1,000円から10,000円まで、自分に合った補償を選択できます

- 自営業・会社経営者も対象:フリーランスも安心して加入できます

レビューや感想まとめ

「フリーランスで仕事が途切れるのが一番怖かったので、この保険を選びました。収入が不安定な人には安心できる仕組みです。」(40代・ライター)

「倒産やリストラにも対応しているのが珍しく、これなら会社員のころより安心感があります。」(30代・デザイナー)

「月600円からの手頃な保険料で、病気やケガだけでなく失業まで補償されるのはありがたいです。」(50代・コンサルタント)

収入保障保険の仕組み

収入が急になくなる不安を減らすための仕組みです。会社員には傷病手当金がありますが、フリーランスにはありません。収入保障保険は、働けない間も一定の収入を確保し、安心して治療や療養に専念できる仕組みです。

収入保障年金の受け取り方

収入保障保険の「収入保障年金」は、万が一のときに毎月または毎年決まったお金を受け取れる仕組みです。

受け取り方を選べるので、自分の生活や事業の状況に合わせた方法を選ぶことが大切です。

- 毎月一定額を受け取る:生活費の補填として計画的に使えます

- 毎年まとめて受け取る:大きな支出に備えることができます

- 一括で受け取る:まとまった資金が必要なときに便利です

- 一部を先に受け取り、残りを分割:急な出費と日常の支出をバランスよくカバーできます

ポイント:収入が減る不安を軽減し、仕事に集中しやすくなる方法を選べます。

最低保証期間とは?

収入保障保険には「最低保証期間」がある商品があり、契約期間の終わりが近づいたときでも、決められた金額を受け取れます。

この期間内なら、受け取る総額が減る心配がなく、安心して生活設計ができます。

- 契約終盤でも保障が続く:万が一のときでも、一定額を受け取れます

- 受け取る金額が減らない:保証期間内なら総額が変わりません

- 保険会社ごとに期間が異なる:契約前にしっかり確認が必要です

ポイント:事業や生活に合わせて、安定した保障が続く期間を選ぶことができます。

収入保障保険が必要な人とは?

どんな人に必要か、具体的に考えてみましょう。 家計を支えている人や、小さな子どもがいる家庭、フリーランスや個人事業主は特に重要です。仕事ができなくなると収入が途絶えるため、生活を守るために備えておくことが大切です。

家計を支えている人

収入保障保険は、生活を支える収入がある人にとって、大切な保障になります。

特に、自分の収入で家族を支えている人にとって、もしものときに安心できる仕組みです。

- 収入がなくなったときの備え:家族の生活費をカバーできます

- 子どもがいなくても役立つ:配偶者が無収入の場合も支えになります

- 長期間の安心が得られる:一定額を定期的に受け取れます

ポイント:万が一のときでも、家族の生活を守るために収入の代わりになる仕組みです。

小さな子どもがいる家庭

子どもが幼い世帯では、収入保障保険が家計の支えになります。

もしものとき、毎月決まった額を長期間受け取れるため、生活費や教育費の心配が減ります。

- 生活費の確保:家計を支える人が亡くなっても収入が続きます

- 教育費の支援:子どもが大きくなるまで安定したお金を受け取れます

- 保険料の負担が少ない:定期保険よりお手頃なことが多いです

ポイント:子どもが小さい家庭ほど、家計の安心を支えるために収入保障保険が役立ちます。

フリーランス・個人事業主

フリーランスや個人事業主は、公的保障が少ないため、収入保障保険が役立ちます。

会社員とは違い、遺族厚生年金がなく、公的な支えが限られるため、家族の生活費を守る手段が必要です。

- 毎月の生活費を確保:仕事ができなくなっても、家族の生活が安定します

- 会社員より公的保障が少ない:国民健康保険では、もらえる年金が限られます

- 安定した収入の代わりになる:フリーランス特有の不安を減らせます

ポイント:フリーランスや個人事業主は公的保障が少ないため、家族の安心を守るには収入保障保険が大きな助けになります。

収入保障保険のメリット

保険に加入することで、どんな良いことがあるのでしょうか? 手頃な保険料で、もしもの時に家計を支えられます。生活費に合わせて受け取る金額を調整できるため、ムダなく安心できるのが特徴です。

保険料が手頃で加入しやすい

収入保障保険は、手頃な保険料でしっかりした保障が得られます。

受け取れる金額が時間とともに減る仕組みのため、一般的な定期保険よりも保険料が抑えられるのが特徴です。

- 定期保険より保険料が安め:必要な分だけの保障でムダがありません

- 掛け捨て型で家計に負担が少ない:貯蓄性のある保険よりも安く加入できます

- 長期間の保障を確保:万一のとき、家族の生活を支えられます

ポイント:収入保障保険は、負担を抑えながら家族の生活を守れる安心な選択肢です。

もしもの時に家計を守れる

収入保障保険は、死亡や高度障害のリスクに合理的に備えられる保険です。

保障額が時間とともに減少する仕組みのため、必要な分だけの保障を効率的に確保できます。

- 保障額が徐々に減る:子育て費用や住宅ローンの支払いも時間とともに減少

- ムダな保険料を抑えられる:必要な期間だけ保障を確保できる

- 掛け捨て型でコストを軽減:貯蓄型の保険よりも低い負担で加入可能

ポイント:将来のリスクに無駄なく備えながら、家計の負担を抑えられるのが収入保障保険の魅力です。

生活費に合わせて受け取る金額を調整できる

収入保障保険は、生活費に合わせて受け取れる金額を決められる保険です。

毎月の生活費を基準に必要な保障額を設定できるため、家計の管理がしやすくなります。

- 毎月一定額を受け取れる:家計の収支を考えた計画が立てやすい

- 必要な生活費に応じて調整可能:ムダなく合理的に設定できる

- 一括受取と違い、計画的に使える:急な支出の心配が少ない

ポイント:収入保障保険なら、家計に合わせた保障額を決められるので安心です。

収入保障保険のデメリット

良いことばかりではありません。デメリットも知っておきましょう。 例えば、解約してもお金が戻らないことが多いことや、大きな支出には向かない点があります。また、受け取った保険金には税金がかかることもあるので、仕組みを理解しておくことが大切です。

保険料が手頃で加入しやすい

収入保障保険は、多くの場合「解約返還金がない」ことに注意が必要です。

掛け捨て型のため、途中で解約しても払い込んだ保険料が戻らないのが特徴です。

- 貯蓄型の保険と異なり、解約時にお金が戻らない

- 満期や解約時に返還金がないため、長期の視点で検討が必要

- 掛け捨て型なので、保険料が抑えられる

ポイント:収入保障保険は解約返還金がないため、必要な期間を見極めて加入することが大切です。

もしもの時に家計を守れる

収入保障保険は「大きな支出には向かない」点に注意が必要です。

毎月の生活費を補う目的には適していますが、まとまった資金が必要な場合には別の対策が必要です。

- 保険金は毎月一定額で支払われるため、一括で受け取ることができない

- 子どもの学費や結婚資金など、まとまったお金が必要な場面には適していない

- 住宅ローンの残債や教育資金には、別の方法で準備するのが望ましい

ポイント:収入保障保険は、毎月の生活費をカバーする保険であり、大きな支出のためには他の対策が必要です。

生活費に合わせて受け取る金額を調整できる

収入保障保険の受取金は課税対象になるため、事前に確認が必要です。

受取方法や契約者・被保険者・受取人の関係によって、適用される税金が変わるため、慎重に検討しましょう。

- 受取人の続柄によって「相続税」「所得税」「贈与税」などの課税対象が変わる

- 一括受取は、年金形式での合計額より少なくなることが多い

- 税制改正の影響を受ける可能性があるため、定期的な確認が必要

ポイント:収入保障保険の受取金には税金がかかるため、事前に適用される税制を理解しておくことが大切です。

収入保障保険の選び方

どんな保険を選べばよいのか、迷いますよね。 保障額や保険期間の選び方、受け取り方法の違いを知ることで、自分に合った保険を見つけられます。健康状態による割引がある保険もあるため、少しでもお得に加入できる方法を考えましょう。

どれくらいの保障が必要か?

収入保障保険の「必要な保障額」は、残された家族の生活費から計算できます。

万一のときにどれくらいのお金が必要かを把握しておくことで、適切な保障額を決めることができます。

- 毎月の生活費をまず計算する

- 配偶者の収入や遺族年金などを差し引く

- 不足分を収入保障年金として設定する

- 生活費の変動を考慮し、適切な金額を選ぶ

- 家族構成や将来の支出も想定することが大切

ポイント:収入保障保険の保障額は、家族の生活費と他の収入をもとに冷静に計算することが大切です。

保険期間をどう決めるか?

収入保障保険の「保険期間」は、自分に合った期間を選べるかが大切です。

期間を決めるときは、家族の生活や将来の計画を考えて設定することが重要になります。

- 子どもが独立するまでの期間を基準にする

- 大学卒業までの年数を目安に考える

- 老齢年金の受給開始年齢(65歳など)を基準にする

- 万一のとき、遺族の生活費がどのくらい必要かを計算する

- 自分の働ける年齢を考え、無理のない範囲で決める

ポイント:自分の家族やライフプランに合った保険期間を選ぶことが大切です。

受け取り方法の選択肢は?

収入保障年金は、受け取り方を選べます。

毎月の生活費に合わせて受け取るか、一括で受け取るか、自分に合った方法を決めることが大切です。

- 毎月(または毎年)受け取る

- 生活費のように一定額を定期的に受け取れる

- 長期的な家計管理がしやすい

- 一括で受け取る

- まとめて大きな金額を受け取れる

- 住宅ローンの返済や教育資金などに使いやすい

- 総額は分割受け取りよりも少なくなる

ポイント:将来の支出を考え、適した受け取り方を選ぶことが大切です。

健康状態による割引制度はあるか?

健康状態によって保険料が安くなることがあります。

たばこを吸わない人や健康状態が良い人は、保険料が割引になることがあるため、確認しておくと良いでしょう。

- 非喫煙者割引

- たばこを一定期間吸っていないと適用される

- 健康診断や自己申告が必要な場合がある

- 健康体割引

- 保険会社の基準を満たす血圧やBMI値などの条件をクリアすると適用

- 健康診断の結果が必要なことが多い

ポイント:健康状態によって保険料が変わるため、加入前に割引の有無を確認することが大切です。

Auto Amazon Links: プロダクトが見つかりません。

まとめ:フリーランスのための所得保障保険(就業不能保険)比較!収入補償が必要な人は?

フリーランスや個人事業主にとって、仕事ができなくなることは収入が止まることを意味します。会社員であれば病気やケガで働けなくなった場合に、傷病手当金や労災などの公的な補償がありますが、フリーランスにはそういった仕組みがほとんどありません。そのため、万が一のときに生活を守るために、所得保障保険(就業不能保険)の加入を考えることが大切です。

この保険に加入しておけば、病気やケガで働けない間も一定の収入が補償されます。家賃や光熱費、食費などの生活費が払えなくなる不安を減らし、仕事のことだけに集中できる環境をつくることができます。特に、自分が仕事をしないと収入が入らない業種では、保険があることで精神的な負担を減らせるため、安心して働けるようになります。

また、保険にはさまざまな種類があり、保険料が手頃なものから手厚い補償があるものまで、自分の状況に合わせて選べます。非喫煙者や健康診断の結果が良い人は、保険料の割引を受けられる場合もあります。契約の際は、補償を受け取る期間や金額をよく確認し、どれくらいの収入があれば生活が成り立つのかを考えたうえで、自分に合ったものを選ぶことが大切です。

収入保障保険の特徴として、毎月決まった金額を受け取る形式が多いため、日々の生活費を計算しやすいメリットがあります。ただし、学費や住宅購入資金のような大きな支出には向かないため、貯蓄やほかの保険とのバランスを考える必要があります。また、掛け捨て型が多く、解約返戻金がない場合がほとんどです。契約内容をしっかり確認し、万が一のときに後悔しないようにすることが大切です。

フリーランスの働き方は自由ですが、その分、守られる仕組みが少ないことを忘れてはいけません。安心して仕事に取り組むために、自分のリスクに合わせた保険を選び、収入が途切れる不安を減らすことが大切です。

| 順位 | 1位 | 2位 | 3位 |

| サービス | FREENANCE | labol | ペイトナー ファクタリング |

| 特徴 | FREENANCEはフリーランス向けに様々なサービスを提供するプラットフォームです。主要な機能には、屋号やペンネームでも開設できる収納代行用のフリーナンス口座、請求書の即日払いによる資金繰りサポート、基本保険の「あんしん補償Basic」、および幅広いトラブルをカバーする「あんしん補償プラス」などがあります。さらに、ビジネス用のバーチャルオフィスサービスや、Adobe CCの15%割引利用が可能です。会費無料の「フリー」プランから、より充実した補償内容を提供する「レギュラー」、「プレミアム」プランまで選べます。 | labolはフリーランス・個人事業主向けの資金調達サービスを提供する請求書買取(ファクタリング)サービスです。最短60分での入金や24時間365日の振込対応が可能で、Web完結型の申請プロセスを採用しています。決算書や契約書の提出が不要で、独立直後や新規取引先の請求書も買取対象となります。取引先に通知されることはなく、1万円からの少額利用が可能で、手数料は一律買取額の10%です。Googleクチコミでも高評価を得ており、信頼性の高いサービスです。 | ペイトナー ファクタリングはフリーランス・個人事業主向けの請求書買取サービスです。取引先への請求書を最短10分で現金化し、報酬を即日受け取ることができます。事業計画書や決算書などの書類提出は不要で、支払いサイト70日以内の請求書が対象です。登録から振込までが迅速に完了し、手数料は10%のみ。立替資金が必要な場合や支払いサイクルが長いといった悩みを解消することができます。簡単な手続きで利用できるため、多くのフリーランスに支持されています。 |

| 概要 | フリープラン:無料 レギュラープラン:月額490円(年払い5,880円) プレミアムプラン:月額980円(年払い11,760円) |

買取手数料:一律買取額の10% | 初期費用:0円、月額費用:0円、サービス利用料:10% |

| 運営会社 | GMOクリエイターズネットワーク株式会社 | 株式会社ラボル | ペイトナー株式会社 |

| ポイント | 仕事のミスに関する損害の保障もサポートしてくれる全方位型の保険 | 他サービスで断られた方でも利用可能。買取率が高いのがすごい | 最短10分で入金。すぐに現金化したいならここが優秀 |

| 詳細 |

|

|

|

当サイトでは、フリーランスや個人事業主としての経験を活かし、保険の必要性やその選び方について中立な立場から情報を提供しています。自身の経験から、起業する際に生じる様々な心配事を保険を通じて解消し、安心して仕事に取り組むことができるようになったことを共有したいと考えています。特に健康保険、年金、労災保険、雇用保険といったテーマに焦点を当て、フリーランスや個人事業主が直面する独特の状況やニーズに応じた保険の選択肢を提案しています。読者の皆さんがこれからのビジネスライフで直面するかもしれない不安を軽減し、確実な一歩を踏み出せるよう支援します。